白条额度充足为何提现不了?

白条额度的设定本质是平台基于用户信用画像进行的动态授信,而提现功能的开放则涉及更复杂的资金流动控制。平台风控系统在评估用户资质时,会综合考量消费行为、还款记录、账户活跃度等维度,但提现行为往往触发额外的风控规则。例如,系统可能将大额提现视为资金异常流动,或认为用户存在套现嫌疑,此时即使额度充足,提现路径仍会被临时冻结。这种机制本质上是平台在平衡用户体验与风险控制之间的博弈,但对用户而言,额度与提现权限的分离可能带来认知偏差。

用户行为模式的突变是触发提现限制的常见诱因。平台通过机器学习模型持续监测账户行为,当用户突然出现高频提现、跨平台资金转移或非典型消费场景时,系统可能将账户标记为高风险。例如,某用户长期保持稳定消费记录,但某日短时间内多次尝试提现,即使额度未达上限,系统仍可能基于行为异常触发限制。这种动态风控机制的底层逻辑是通过实时数据流分析,识别潜在的资金滥用风险,但用户往往难以理解这种“非显性”的限制逻辑。

资金流向的合规性审查是提现受阻的另一关键因素。平台需确保提现资金不流向高风险行业或非法用途,因此会对接第三方支付机构进行交易反洗钱筛查。若提现账户关联的银行卡曾涉及异常交易、司法冻结或被标记为高风险账户,即使白条额度充足,资金仍可能被拦截。这种审查机制虽能有效防范金融风险,但用户常因对账户关联信息缺乏认知,误以为额度与提现权限应完全对应。

平台政策调整与系统维护也可能导致额度与提现权限的暂时性错位。例如,某电商平台在特定促销期间可能临时收紧提现规则,或因系统升级导致部分用户权限异常。此类情况虽属偶发,但用户若缺乏对平台运营动态的了解,易将短期限制误解为账户异常。平台在实施政策变更时,通常会通过站内信或公告提示,但信息触达率与用户理解深度之间仍存在落差。

账户状态的细微差异往往成为提现受阻的隐性原因。实名认证不完整、绑定银行卡信息过期、未完成风险评估等情形,均可能导致提现功能被限制。例如,某用户因更换身份证未及时更新实名信息,其账户虽显示有可用额度,但提现时因身份验证失败被拦截。此类问题的根源在于用户对账户维护的重视度不足,平台虽设有自动提醒机制,但用户行为的滞后性仍可能导致权限失效。

相关文章

如何巧妙提升信用卡额度

便利卡额度的释放本质上是消费行为与系统风控逻辑的博弈。信用卡额度的动态调整依赖于持卡人信用评分模型,该模型通过消费频率、还款记录、账单金额等维度进行实时评估。高频小额交易能有效降低系统对额度使用的风险...

秒花花借贷平台:便捷服务与风险警示

秒花花作为一个借贷平台,其核心业务是为用户提供短期资金周转服务。这种模式在全球范围内十分普遍,近年来随着互联网技术的发展而愈发流行。秒花花的主要特点是快速、简便,能够迅速满足用户在紧急情况下的资金需求...

如何申请便荔卡包二次分期

“便荔卡包”的二次分期申请并非简单的“申请”,而是需要对整体消费策略、信用状况和还款能力进行综合评估。要理解其运作机制,首先要认识到“便荔卡包”并非传统信用卡,其分期模式的核心在于对消费商品的价值进行...

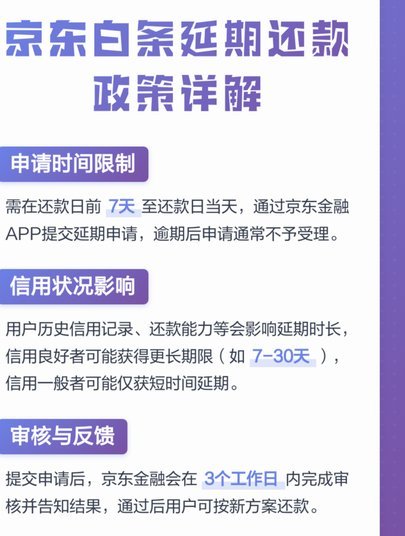

白条逾期,如何协商还款?

在面对白条逾期的问题时,许多人都会选择通过协商延期或现金还款的方式来解决。然而,这一过程并非一帆风顺,需要借款人具备一定的策略和技巧。 首先,了解逾期的后果至关重要。一旦出现逾期,平台通常会采取一...

如何轻松找到微信分期的商家入口?

微信分期,尤其是在电商和生活服务领域的普及,让消费变得更加便捷和可负担。然而,对于初次使用微信分期,或需要寻找特定商家分期入口的用户来说,定位入口并非易事。与其简单告知“在微信小程序或公众号上找到”,...

如何从便荔卡包中提取现金

便荔卡包作为一种电子支付工具,在日常生活中扮演着越来越重要的角色。但很多用户可能不清楚,如何从便荔卡包中提取现金用于线下消费或应急使用。这里的关键在于理解卡片背后的金融逻辑和操作流程。首先,需要明确的...