信用卡套现违法吗?微信商家渠道风险解析

信用卡资金本质应当用于实体消费,利用“拿去花”等商家微信渠道进行套现,实质上是虚构交易背景的资金流转。这种行为违背了支付结算的真实交易原则,直接触碰了金融监管的红线。当信用卡额度被转化为现金流入个人账...

微信套现群商家:违法风险解析

“拿去花”套现商家微信群的现象,实则构成了金融监管领域一个复杂的灰色地带,其违法性评估并非简单地依据“套现”一词判断,而是需要剖析其中涉及的利益交换、资金流动以及潜在的欺诈行为。这种模式的根源在于对“...

羊小咩最简单取现攻略

# 简单高效,羊小咩取现新思路 羊小咩作为一种便捷的金融服务工具,其取现方式的选择直接关系到用户体验的好坏。然而,很多人在使用过程中往往陷入繁琐的流程中,难以找到真正高效的取现方法。其实,要想实现“最...

揭秘合法提升花呗额度的正确方式

最近,花呗作为一种消费信贷工具受到了广泛的关注和使用。但市面上时常出现一些不法分子声称可以“套取”花呗额度的说法,这种行为不仅违法且存在较大风险。本文旨在从法律与安全的角度探讨如何正确理解和合法利用花...

花呗商家提现多久到账?复杂因素影响实际时间

花呗商家提现到账时间,远比许多人想象的复杂,并且受到一系列因素的深刻影响。仅仅将提现时间归结于一个简单的“24小时”或“3个工作日”是极不准确的。实际上,花呗的提现流程涉及多个环节,从商家上传结算申请...

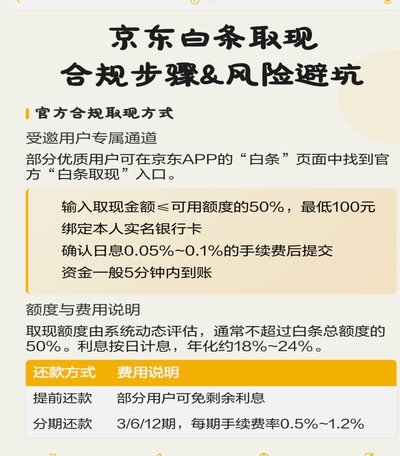

京东白条提现变动:不止于便捷

京东白条提现方式的变动,实际上反映了平台风险控制策略的动态调整以及金融监管环境的变化。最初的提现便捷性,很大程度上是为了快速激活用户、提升用户粘性的营销手段。允许用户随时将白条额度提现至银行卡,虽然方...

花呗商家提现到账时间详解

花呗商家提现到账时间受多重因素制约,核心变量在于资金流转路径和系统处理效率。支付宝平台通常将提现请求分为常规通道与加急通道,前者依托银行间清算系统,常规情形下需经历1-3个工作日;后者则通过预授权资金...

京东白条提现方式怎么改

京东白条的提现方式变更,看似微小,实则关乎用户体验和资金流动效率。它不仅是用户解决日常消费难题的桥梁,也是京东在金融服务体系构建中的重要环节。用户对提现方式的灵活调整,反映了他们对资金控制和账户管理的...