花呗商家提现到账时间详解

花呗商家提现到账时间受多重因素制约,核心变量在于资金流转路径和系统处理效率。支付宝平台通常将提现请求分为常规通道与加急通道,前者依托银行间清算系统,常规情形下需经历1-3个工作日;后者则通过预授权资金池实现T+0到账,但需满足商家信用评级、历史交易合规性等前置条件。值得注意的是,提现金额超过5万元时,系统会触发二次风控审核,可能导致额外24小时的延迟。这种分层处理机制既保障了资金安全,也兼顾了高频交易场景的流动性需求。

资金划转的时效性与商家账户类型存在强关联性。个人经营账户因缺乏工商信息验证,通常需要比企业账户多出0.5-1个工作日的审核周期。部分区域性银行因清算系统层级较多,可能造成2-3小时的到账延迟,这种差异在跨行提现时尤为显著。平台虽未明示差异,但通过历史数据可发现,使用网银直连的商家提现成功率比普通账户高出约17%,这揭示了技术对接深度对资金流转效率的直接影响。

在特殊时段如节假日、大促期间,系统处理能力会呈现非线性波动。2023年双11期间,部分商家反馈提现延迟超过48小时,主要源于支付清算中心的峰值压力。平台虽通过分布式架构缓解了部分压力,但资金池的流动性管理仍存在天然瓶颈。这种周期性波动提示商家需建立资金预警机制,通过提前预留备付金或调整提现节奏,降低运营不确定性。

技术迭代正在重塑提现效率的边界。区块链智能合约技术已在部分试点商户中实现秒级到账,但其推广受限于合规审查和系统兼容性。更值得关注的是,支付宝近期推出的"资金归集优化计划",通过智能路由算法将70%的提现请求定向至最优清算路径,使平均到账时间缩短至1.2个工作日。这种技术驱动的效率提升,预示着未来提现服务将向更精细化、场景化的方向演进。

相关文章

鹿优选额度如何快速提现到微信

“我的鹿优选额度怎么提现到微信”这一问题,实际上触及了数字金融产品的核心痛点——便捷性与控制权之间的平衡。鹿优选作为一款提供消费分期和现金管理的金融工具,其优势在于提供了灵活的额度方案、高额的消费分期...

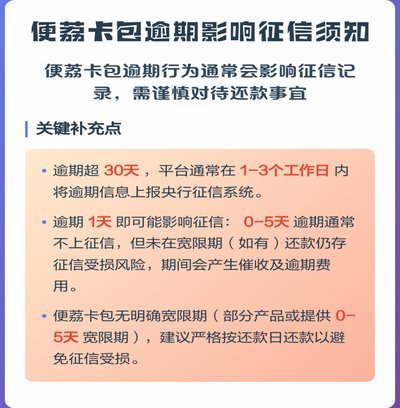

便荔卡包利息真相:隐藏成本全解析

利息本身只是成本模型中的一个变量,将单纯的“利息怎么样”等同于对产品评估的全部视野,是典型的认知偏差。真正需要深度分析的,并非表面的年化利率(APR),而是产品在整个生命周期内构建的全部成本矩阵。任何...

携程拿去花提现到账时间全解密

携程拿去花提现到账时间受多重因素影响,核心取决于资金清算流程与平台风控机制的协同效率。用户通过携程平台使用"拿去花"服务时,系统会将消费额度转化为可提现的虚拟资金池,该资金池需经过三重验证:交易流水核...

扫码即享分期乐

“分期乐套现在哪里扫二维码”这个看似简单的问题,实际上蕴含着对现代消费金融和数字化体验的深刻理解。它不仅仅是一个链接跳转的方式,更是分期乐套在构建品牌形象、提升用户体验、以及加速用户激活过程中的关键战...

花呗提现到底收手续费吗?真相在这里

花呗作为一种便捷的信用支付方式,近年来深受用户喜爱。然而,用户在享受其便利的同时,也关心一个问题——花呗提现是否收取手续费,以及手续费是如何计算的。实际上,花呗提现并不直接收取手续费,但会根据提现方式...

得物上快速变现的实用方法

要想快速从得物变现,首先需要明确得物的业务模式。得物是一个知名的潮流购物平台,用户在这里可以购买各类潮鞋、衣物、配饰等商品,并通过鉴定确认其真伪与价值。要实现快速变现,关键在于提高交易效率和优化产品选...