便荔卡包购物额度套现风险全解析

“便荔卡包购物额度怎么套现”这一话题,在个人理财的边缘潜藏着复杂的金融风险,而非单纯的“套现”方案。首先,需要明确的是,便荔卡包,通常指的是特定电商平台的消费信用额度,其本质是平台提供的短期信用服务,利率通常远高于银行贷款。试图通过快速消费并提取额度,再将这笔资金用于其他投资或交易,本质上是一种高杠杆、高风险的“短期流动性”操作。这种操作的关键在于理解其隐含的成本。平台会收取一定的利息,并且如果逾期还款,会产生滞纳金,这些费用会迅速侵蚀任何潜在的收益。更重要的是,这种方式完全依赖于你的信用评估和平台的风控能力。一旦平台认为你的行为存在风险,例如频繁的额度申请、高额消费等,立刻会冻结你的账户,导致资金无法提取,甚至可能影响未来信用额度的申请。因此,将“套现”理解为一种“资金流动”的策略,而不是追求快速回报的“机会”,远比单纯的寻找套现方法更为理性。

其次,要认识到“套现”的本质是资金的短期流动,而便荔卡包的额度本身是建立在消费行为上的。试图通过购物额度来“套现”,意味着你在制造短期资金的需求。这种需求的存在,本身就可能导致你做出不理性的消费决策,进一步增加风险。同时,平台本身也存在着一定的风控机制,会监控消费者的行为模式。例如,如果平台发现你频繁地申请额度,并迅速将其用于高风险的交易,可能会采取限制你的消费额度,甚至暂停你的账户。此外,将便荔卡包的额度用于“套现”,与传统意义上的投资交易存在根本性差异。投资交易通常具有一定的风险分散性和长期性,而“套现”操作则缺乏这些特性,往往伴随着极高的风险。成功率低、损失可能巨大的风险,必须在理性评估的基础上慎重考虑,切勿盲目追逐高回报。

更进一步,与其关注“如何套现”,不如重点在于提升自身的信用管理能力和财务规划能力。便荔卡包的额度,本质上是平台对你信用水平的认可,合理利用,可以作为一种方便快捷的资金补充。然而,过度依赖额度进行消费和交易,会带来一系列的风险。例如,如果你的消费能力有限,过度申请额度,可能会导致逾期还款,影响信用记录。如果将额度用于高风险的投资交易,可能会遭受重大损失。因此,最佳的“套现”策略,并非试图利用额度的短期流动性,而是将额度视为一种负责任的消费工具,并将其用于偿还债务、进行必要的投资,或者建立应急储备金。

最后,务必警惕那些声称可以通过便荔卡包额度“套现”的高回报方案。这类方案往往伴随着极高的风险,甚至可能是诈骗。切勿轻信那些承诺快速回报的投资项目,更不要向他人借钱进行高风险交易。记住,金融安全始终是第一位的。理性分析、谨慎决策、风险控制,是应对任何金融风险的根本之道。将便荔卡包的额度视为一种信用工具,而非“套现”的机会,并将其与自身的财务状况、风险承受能力相结合,才能实现其价值,避免不必要的损失。

相关文章

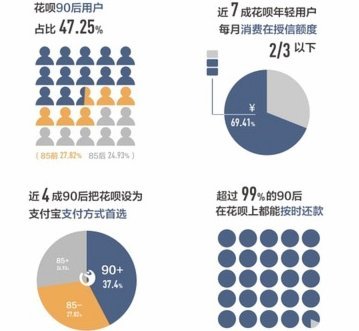

蚂蚁花呗用户画像:消费分层与信用生态

蚂蚁花呗平台的用户画像并非单一维度的标签,而是由多重消费行为与信用需求交织而成的复杂生态。其核心用户群体以25-35岁的城市新锐为主,这一群体兼具消费潜力与数字金融敏感度。值得注意的是,用户群体中存在...

鹿优选逾期了怎么避免爆通讯录

面对“鹿优选逾期”的问题,许多用户担心自己的通讯录可能会因此被暴露。实际上,“爆通讯录”这一说法通常是部分平台或第三方服务商在处理债务催收时不当操作导致的。为了有效避免这种情况的发生,可以从以下几个方...

得物账号如何安全注销

得物账号注销并非一件简单的事情,涉及到多个环节,也需要用户充分理解并耐心操作。最初的印象可能只是简单点击“注销账号”,但实际上,得物对账号注销有严格的审核机制,这主要是为了保护用户权益,防止恶意行为,...

得物额度取现:如何合理使用?

得物额度取现,这个功能在消费者行为上蕴含着更深层次的逻辑和潜在风险。它并非单纯的“借钱”机制,而是一种基于信用和消费习惯的灵活资金补充方式。得物额度取现的核心在于其利用了平台对用户交易行为的精准评估。...

平台算法如何助力商家信用修复?订单额度系统的信用修复周期与商家行为

订单额度系统的波动绝非简单的时间线性恢复,它本质上是一套基于风险评估模型与信用行为的动态制约。当我们讨论“羊小咩取消订单额度多久恢复”时,我们探讨的实际上不是一个固定的时间点,而是平台算法对交易行为异...

得物提现卡住了怎么办?进度追踪与全流程解析

得物提现进度追踪,看似简单,实则蕴含着对平台运作机制和自身账户状态的深度理解。很多人对提现进度焦躁不安,往往忽视了这其实是平台交易流程的一部分,与自身操作的便捷程度、平台自身的效率以及最终的资金结算环...