分期乐额度关闭指南 避坑攻略

处理分期乐额度的关闭,核心议题从来不是一个简单的操作流程,而是一场涉及金融合同条款、个人偿债负荷与信用模型优化的策略性行为。从专业视角审视,每一笔信贷分期本质上都是一个基于未来现金流预期构建的财务承诺,当用户决定关闭这一额度时,其背后逻辑必然指向降低财务周转周期的不确定性,或是优化整体资产负债结构,从而释放资金的流动性。理解这一点至关重要:用户关闭的不仅是一个产品,更是一种周期性的风险敞口。因此,在启动任何关闭程序前,必须进行一次彻底的合同文本拆解,精确识别剩余本金、提前还款的罚息机制,以及是否涉及到任何一笔不可逆转的清算费用。这种预先的财务体检,能确保操作的每一步都是基于对自身现金流预估的最优解。

从操作层面上看,关闭分期乐额度绝非简单的“点击取消”,它需要经历一个精确的结算和确认链条。由于分期贷款往往嵌入了复杂的利率模型和计息周期,用户需要获取一份包含“总清算金额”的正式书面证明,而非仅仅依赖平台界面显示的数字。这个总清算金额,必须包含剩余本金、尚未计算和已支付的利息以及任何清算罚金的精确加权总和。一旦涉及到跨平台的或涉及多个支付节点的额度,建议用户要求出具一份详细的资金流向追踪单,核对每一笔款项的归属地,确保所有款项都指向合同约定执行的主账户。掌握这一套严谨的确认流程,才能避免资金的流转偏差,确保关闭操作的财务闭环完美无瑕。

更进一步,看待分期额度的关闭,需从更宏观的个人信用评分和财务管理角度进行考量。关闭一个分期额度,直接影响的不仅仅是当期的负债余额,更会改变信贷资产负债表的结构性特征。如果该额度一直处于低利用率的闲置状态,那么贸然关闭可能使信用模型记录出现“负面波动”,因为它改变了过往的、稳健的信贷使用习惯。相反,如果该额度已经严重超出了个人的合理还款能力范围,那么快速切断,降低信贷负债总额,反而是一种主动的风险规避。因此,最佳的关闭时机,是当你的偿债负荷结构已经得到改善,并且当前信贷利用率处于健康、适中的区间时。

维护操作的安全性与权威性,是最终保障环节不可或缺的。无论是通过App自助操作还是通过客服协助关闭,用户都必须坚持记录每一次沟通的渠道、处理的客服工单编号,以及最终的系统操作截图作为证据链。特别警惕任何要求用户提供过于敏感的支付密码或不通过官方验证码流程进行操作的异常请求。高质量的金融服务,流程一定是可追溯、可复核的。记住,金融产品的管理权和决策权始终掌握在用户手中,任何涉及大型资金变动的指令,都必须以书面或官方认证的数字凭证形式进行双重确认,这构成了保护个人财务权益最坚固的防线。

相关文章

羊小咩最简单取现攻略

# 简单高效,羊小咩取现新思路 羊小咩作为一种便捷的金融服务工具,其取现方式的选择直接关系到用户体验的好坏。然而,很多人在使用过程中往往陷入繁琐的流程中,难以找到真正高效的取现方法。其实,要想实现“...

鹿优选8000借款到账需多久

鹿优选平台提供的借款服务旨在为用户提供灵活的资金支持。当用户申请借款8000元时,实际到账时间会受到多种因素的影响。首先,审核时间的长短是关键因素之一。鹿优选平台在收到借款申请后,需要对用户的信息和信...

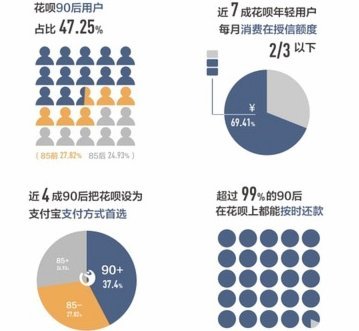

蚂蚁花呗用户画像:消费分层与信用生态

蚂蚁花呗平台的用户画像并非单一维度的标签,而是由多重消费行为与信用需求交织而成的复杂生态。其核心用户群体以25-35岁的城市新锐为主,这一群体兼具消费潜力与数字金融敏感度。值得注意的是,用户群体中存在...

得物提现攻略:快速周转指南

得物平台对于卖家而言,销售额的提现周期直接关系到资金周转效率和经营现金流。得物采取的并非直接到账的模式,而是设定了一个“结算周期”。这个结算周期并非固定的日历月,而是以卖家在得物平台上的销售额达到预设...

羊小咩二次分期协商全攻略

羊小咩的二次分期协商,远不止简单地再次申请贷款那么容易。成功的关键在于理解贷款机构的考量逻辑,并围绕自身情况,以数据和策略进行有效沟通。大多数贷款机构在审批二次分期时,会对借款人的信用风险进行重新评估...

支付宝花呗正确使用指南

支付宝作为一个综合性金融服务平台,涵盖了从支付转账到理财贷款等多种金融工具。花呗,则是其旗下的信用消费产品之一,以先享受后付款的方式为用户提供便利的购物体验。然而,在实际使用中,部分用户可能会探索如何...