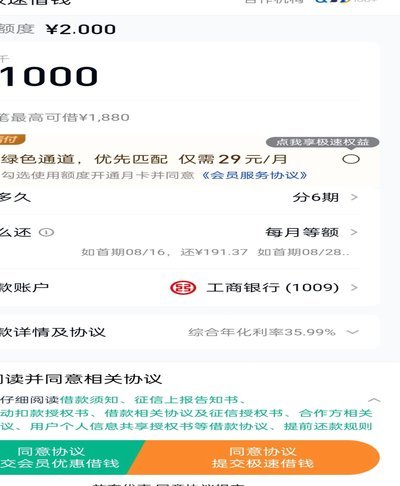

花呗并借款平台真相探析

花呗app及相关“并借款”平台的真实性,是一个近年来持续引发广泛关注的话题。要理解其真实性,不能仅仅依靠表面现象或社交媒体上的断章取义的讨论,而是需要深入分析其背后的运营模式、监管环境以及用户行为。最初花呗的定位是蚂蚁集团与商家的信用支付工具,通过积累消费数据,为商家提供支付便利,同时也为用户提供了消费信用的功能。随着业务的拓展,出现了“并借款”平台,其本质上是利用用户的消费记录、芝麻信用等信息,进行小额贷款的业务。这种模式的兴起,核心在于利用大数据和算法,实现风险定价和快速放款,降低了传统的贷款门槛,吸引了大量年轻用户。然而,这种模式也带来了监管风险,因为其依赖于用户信用数据的敏感性,以及对算法透明度的要求。简单粗暴的质疑,忽略了花呗背后的技术实力和风险控制体系,也忽视了其在金融创新方面的作用。

要评估花呗及相关平台的真实性,关键在于考察其风险控制能力。蚂蚁集团在合规方面投入巨资,建立了完善的风险管理体系,包括信用评估、逾期风险控制、资金监管等多个环节。然而,算法的复杂性使得风险控制并非一蹴而就,并可能存在“黑箱”问题。用户需要警惕的是,算法判断结果可能并不完全客观,而过度依赖算法放贷,容易导致对不良信息的误判,从而引发逾期风险。另一方面,部分“并借款”平台,例如存在高利率、不透明的还款计划、强制催收等行为,这些都可能成为风险的诱因。因此,用户在选择借款平台时,务必谨慎,仔细阅读合同条款,了解清楚借款利率、还款方式、逾期费用等关键信息。

“并借款”平台的操作模式,本质上是一种P2B(个人向企业)模式,但与传统P2B模式存在显著差异。传统的P2B模式,通常由专业的金融科技公司运营,具备更强的风险控制能力和合规意识。而“并借款”平台,则往往由互联网公司或第三方平台运营,其风险控制能力相对薄弱,容易出现监管套利行为。此外,部分平台为了追求高额利润,可能会采取过度营销、虚假宣传等手段,诱导用户借款。因此,用户应保持警惕,特别是对于那些承诺零利息、高额放款、无抵押贷款的平台,要高度怀疑其真实性。 监管部门也在密切关注这种模式的发展,加强对P2B平台的监管,以保障消费者权益,维护金融稳定。

最后,花呗及相关平台的真实性,不仅仅在于其业务模式本身,更在于其在监管环境下的运行情况。监管部门对金融科技行业的监管力度正在不断加强,对P2B平台的限制也日益严格。蚂蚁集团也积极配合监管部门的检查,并采取了一系列措施来规范自身业务,提升风险管理水平。未来,花呗及相关平台的发展方向将受到监管环境的制约,它们将更加注重合规经营,加强风险控制,并致力于为用户提供更加安全、便捷的金融服务。对于用户而言,保持理性,了解风险,谨慎使用,才是选择这些平台的正确方式。

相关文章

分期乐App正规吗?合规性解析

### 分期乐App的合规性与风险探析 在消费金融快速发展的背景下,分期乐App作为一款备受欢迎的借贷平台,其合规性和风险问题成为用户关注焦点。要判断它是否为正规借款平台,需从多个维度进行深入分析。...

得物得币充值全攻略

得物得币充值作为得物平台的一种便捷支付方式,正日益受到用户的青睐。得物是知名的潮流商品交易平台,以专业的鉴定服务著称,用户在这里可以买到正品奢侈品、潮流服饰等。得币则是得物推出的一种虚拟货币,用户可以...

携程拿去花提现到账时间全解密

携程拿去花提现到账时间受多重因素影响,核心取决于资金清算流程与平台风控机制的协同效率。用户通过携程平台使用"拿去花"服务时,系统会将消费额度转化为可提现的虚拟资金池,该资金池需经过三重验证:交易流水核...

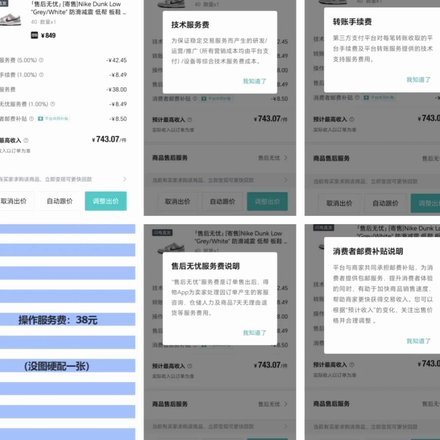

便荔卡套现手续费成本博弈

### 便荔卡套现手续费:市场动态下的成本博弈 #### 市场现状与手续费的隐形成本在当前支付市场环境下,套现手续费已成为用户资金周转过程中不可忽视的隐形成本。无论是银行还是第三方支付平台,其手续...

信用变现金:白条背后的博弈与价值重塑

## 白条变现:一场信任的博弈与价值的重塑 白条变现,一种新兴的商业模式,并非简单的借贷行为,而是将未到期的消费信用额度转化为现金流的过程。这种模式的兴起,源于用户对于短期资金周转的需求以及平台对...