违规网贷平台曝光量攀升至300家

2023年Q2的监管通报显示,全国范围内存在违规经营的网贷平台数量已突破300家。这些平台往往游走于合法与灰色地带,通过虚构资金托管、伪造备案信息等手段规避监管。其运营模式呈现显著特征:部分平台以"助贷"名义开展资金撮合,实际形成资金池;另一些则通过第三方催收公司实施暴力催收,甚至衍生出"套路贷"链条。值得注意的是,这些平台多集中于三四线城市,利用地方金融监管的薄弱环节形成生存空间。

违规平台的运作逻辑与传统金融体系存在本质差异。其资金流向常呈现"三重隐匿":首先通过多层嵌套的SPV结构隔离真实资产,其次利用跨境支付渠道转移资金,最后通过关联企业进行利润套现。这种复杂的架构使得监管穿透难度极大,导致部分平台在2022年出现"消失式"跑路,仅留下空壳公司和大量未兑付债权。数据显示,2021年至今累计曝光的违规平台中,有43%存在关联企业网络。

监管层对违规平台的处置呈现递进式特征。初期通过约谈、冻结账户等行政手段进行警示,中期启动资金清退程序,后期则采取刑事立案追责。2023年银保监会专项治理行动中,有27家平台被认定为"非法吸收公众存款",其中15家主要负责人已被追究刑事责任。这种"查处-清退-追责"的闭环管理,使违规平台数量较2020年峰值下降62%,但暗流涌动的灰色地带仍在持续扩张。

当前违规平台的生存形态呈现新趋势。部分平台转向"伪合规"模式,通过注册空壳公司、虚构业务场景等方式伪装成持牌机构;另一些则借助区块链技术构建"去中心化"表象,实则通过智能合约进行隐蔽操控。值得关注的是,这些平台常与非法集资、电信诈骗等犯罪活动形成利益链,2023年公安部破获的23起金融犯罪案件中,有18起涉及网贷平台的非法资金池。这种复杂的生态网络要求监管手段必须同步升级。

合规转型成为行业主流方向,但转型路径存在显著分化。部分平台通过增资扩股、引入国资背景完成合规化改造,另一些则选择彻底退出市场。数据显示,2023年完成合规备案的平台中,有68%实现业务模式重构,其中32%转向消费金融、供应链金融等新领域。这种转型既缓解了行业风险,也催生了新的监管挑战,要求监管部门持续完善动态监测机制。

相关文章

微信套现群商家:违法风险解析

“拿去花”套现商家微信群的现象,实则构成了金融监管领域一个复杂的灰色地带,其违法性评估并非简单地依据“套现”一词判断,而是需要剖析其中涉及的利益交换、资金流动以及潜在的欺诈行为。这种模式的根源在于对“...

羊小咩:告别债务,轻松还款

### 如何高效利用羊小咩提前还清,释放财务压力 在当前经济环境下,合理规划个人财务显得尤为重要。羊小咩作为一种便捷的信用支付工具,虽然在短期内能够解决燃眉之急,但长期依赖它可能会带来一定的财务压力...

鹿优选先享卡:额度用不上的陷阱?

鹿优选先享卡,以其“先享受,再还款”的模式迅速崛起,吸引了大量年轻消费者的目光。卡片本身提供的额度,往往是营销的重点,并被解读为“有额度就一定能用”,但实际上,这其中的逻辑需要更细致地剖析。额度本身并...

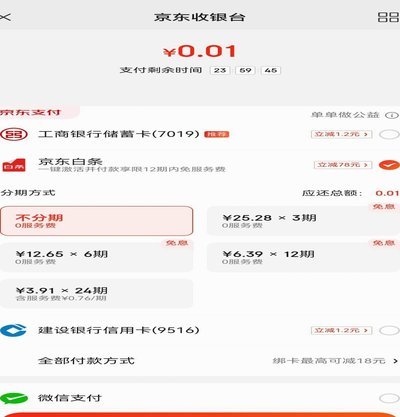

京东白条最佳提现时间点解析

京东白条的提现时间与账单周期存在隐性关联,这种关联性往往被用户忽视。从资金流转角度看,系统在处理提现请求时,会优先匹配当前账单周期内的可用额度。例如,若用户在账单日次日10点提现,系统会将该笔资金计入...

如何合理提升花呗额度

花呗作为支付宝生态中的信用支付工具,其使用逻辑本质上是基于用户消费行为的信用评估体系。套取花呗额度的核心在于理解平台的信用评分机制,通过高频次的消费记录和稳定的还款能力构建信用资产。但需注意,平台对异...

解析美团“套月付”:是商家的扶持,还是流量陷阱?

美团上“套月付”的现象,在商家端,确实存在着值得深入探讨的逻辑与机制。最初,这个“套月付”模式被设计成一种扶持新商家、降低商家前期运营成本的策略。美团的考量是,新入驻平台的商家,在短期内无法形成稳定的...