支付宝套花呗被发现会怎样?

任何将支付工具(如花呗、分期贷)用于套现或超出其原始购买目的的行为,本质上都是对金融信用边界的逾越。这并非简单的财务违规行为,而是在利用平台的信贷额度去进行现金流循环,这种操作模型本身就内置了巨大的风控敞口。当平台的技术监控系统捕捉到交易的异常性时,其处理流程远超一般的催收通知。支付宝作为主要的支付基础设施提供商,结合蚂蚁集团背后的数据生态,能够建立极其精密的行为画像和风险评分体系。套现行为在算法模型中会被标记为典型的“高风险异动”,直接触发预警机制。一旦确认交易模式与用户的既定消费习惯或信贷意图严重不符,系统将立刻进行额度风控限制甚至主动锁定账户资金通道,导致后续正常的支付功能受到实质性影响。

从金融操作的层面来看,套花呗并不会带来一个单一的、线性惩罚点。它涉及多个维度和多重交叉验证。首先是即时的财务追溯,平台会立即根据具体的违约金额和时间差,计算出复合式的利息、滞纳金及异常交易处理费,这笔费用往往远高于用户最初预估的成本。其次,平台的风控系统会判定该行为属于“信用滥用”范畴,而不仅仅是资金周转不当。这意味着它直接冲击了平台对用户的信任度评分——即所谓的信贷风险指数。专业的金融机构不会仅凭一次透支来评判一个人所有的信用能力,而是会将这种套现的尝试作为一个高度负面的数据点植入用户长期、全方位的征信档案中,构成一个持续的阴影。

更深层次的影响体现在对个人“信用行为轨迹”的重塑上。现代金融风控早已超越了简单的还款记录核验,它关注的是用户的消费模式是否稳定可预测。进行套现的行为,无论你后续能否通过额外的偿贷来弥补这部分资金缺口,都会在你的征信历史中留下一个无法磨灭的“行为污点”。未来当你无论是申请大额信用卡、房贷周转款还是其他金融产品的分期付款时,风控模型将不会将此视为一个孤立事件。相反,系统会将其解读为用户支付意愿和偿债能力存在不确定性的信号。这些负面记录会极大地推高你的整体风险评级门槛,导致你未来需要付出更高的利率、更长的审批周期,甚至可能被部分金融机构直接判定为无法接受的信用客群。

一旦套现行为的行为模式持续、规模化,并带有明显的欺诈倾向(例如组织性操作或超出个人财力的巨大周转),风险评估将从单纯的“信贷失误”上升到“潜在经济犯罪嫌疑”。此时,平台的监管介入会极其迅速和强硬。这不仅意味着信用记录的彻底崩塌,更可能触发穿透式监管机制。在极端情况下,如果资金流向涉及跨机构、多次洗掩或与非法集资活动存在关联性,平台与相关金融部门的网络联查机制可能会启动深度的异常行为追踪,进而导致个人账户被限制甚至冻结,最终的法律责任认定将是无法避免的问题。因此,维护清晰的信贷边界和合理的资金使用习惯,是规避所有风险的最有效策略。

相关文章

玩赚新模式的背后

花贝自助套现平台,在近两年的流量生态中显得格外醒目。它的模式并非简单的“理财”或“返利”,而是巧妙地利用了用户对小额、快速收益的心理需求,构建了一个复杂的“边玩边赚”的闭环。平台提供的游戏或任务,本身...

得物余额提现多久能到账揭秘

任何关于资金到账周期的讨论,绝不能停留在“看银行”这一层面。得物余额的提现过程,其本质是一系列跨越多个主体和支付环节的资金流转机制。要想理解“多久到账”,必须从平台系统到清算网络,再到最终收款账户的整...

分期乐App正规吗?合规性解析

### 分期乐App的合规性与风险探析 在消费金融快速发展的背景下,分期乐App作为一款备受欢迎的借贷平台,其合规性和风险问题成为用户关注焦点。要判断它是否为正规借款平台,需从多个维度进行深入分析。...

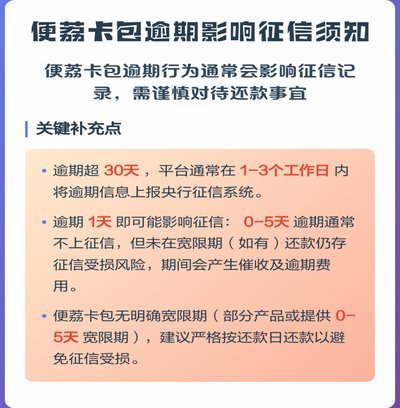

便荔卡包利息真相:隐藏成本全解析

利息本身只是成本模型中的一个变量,将单纯的“利息怎么样”等同于对产品评估的全部视野,是典型的认知偏差。真正需要深度分析的,并非表面的年化利率(APR),而是产品在整个生命周期内构建的全部成本矩阵。任何...

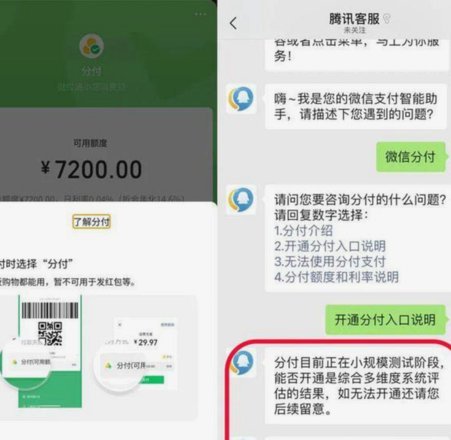

微信分付如何转换为可用资金?

要将微信分付的钱转出,首先要明确微信分付本质上是一种消费信贷产品,用户可以通过微信支付进行消费时,选择使用分付方式分期付款。因此,直接将微信分付转出并不是一个可行的操作,因为微信分付实际上是一种消费行...

揭秘分付提现费:平台如何收费?

分付提现手续费的结构设计往往暗含支付平台的商业逻辑。多数平台采用阶梯费率模式,单笔提现金额越高,手续费占比越低,这种设计既鼓励大额资金流转,又通过小额提现的高费率实现利润补偿。值得注意的是,部分平台会...