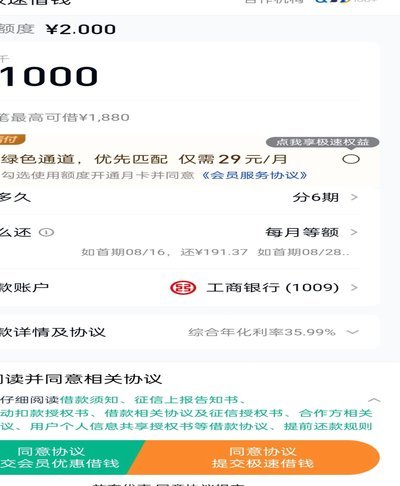

为什么你“分期乐”的额度总拿不出来?深度解析风控逻辑

分期乐额度显示存在但无法提取的现象,本质是平台风控系统与用户需求之间的动态博弈。多数情况下,这源于算法模型对风险偏好的实时调整,例如当用户近期有频繁查询征信记录、消费行为突变或关联账户出现异常时,系统会自动触发额度冻结机制。这种设计并非单纯限制用户,而是通过多维度数据交叉验证,防止潜在的信用风险扩散。值得注意的是,部分用户误将额度视为可自由支配的资金,却忽视了平台对资金用途的定向管理,例如教育分期与消费分期的额度池存在隔离机制。

从技术架构层面剖析,额度冻结可能涉及三个层级的系统响应:首先是前端展示层的权限控制,部分用户因未完成实名认证或绑定银行卡失败导致额度不可见;其次是风控引擎的实时拦截,当用户行为触发预设阈值时,系统会临时锁定额度直至风险因子消除;最后是后台运营的策略调整,例如在促销活动期间,平台可能主动下调部分用户的临时额度以控制资金流动性风险。这种分层设计既保障了平台安全,也增加了用户理解难度。

用户端的应对策略需建立在对平台规则的深度认知上。当遭遇额度无法提取时,优先检查个人信息是否完整,包括身份证有效期、银行卡预留手机号等基础要素。若确认无误,可通过客服渠道申请人工复核,重点说明近期是否有异常操作或特殊场景需求。值得注意的是,部分用户存在"额度焦虑"心理,过度关注额度数字而忽视实际消费需求,这种认知偏差可能导致频繁申请提额,反而触发风控系统的负面反馈。

平台方在优化用户体验时,需要在风险控制与服务便利性之间寻找平衡点。当前行业趋势显示,引入行为生物识别、动态额度调整算法等技术,能够有效提升额度使用的精准度。例如通过分析用户历史还款规律、消费场景匹配度等参数,建立个性化的额度释放模型。这种精细化运营既能降低坏账率,又能提升用户对额度管理的掌控感,但需要平台持续投入数据建模和算法迭代的资源。

从行业监管视角观察,额度管理透明化已成为发展趋势。部分领先平台已开始在APP内设置"额度冻结说明"模块,用可视化图表解释额度受限的可能原因,并提供自助解冻的流程指引。这种主动披露机制不仅符合监管要求,也增强了用户对平台的信任度。未来随着AI客服和智能诊断系统的普及,用户在遭遇额度问题时将获得更及时、更精准的解决方案,这或将重塑分期消费市场的服务标准。

相关文章

分期乐取现指南

分期乐作为一款广受欢迎的消费金融应用,为用户提供了包括取现在内的多种金融服务。要通过分期乐进行取现操作,首先需要确保账户中已有的额度足够覆盖预期取出的资金量。登录分期乐平台后,在首页或个人中心找到“提...

分期乐App正规吗?合规性解析

### 分期乐App的合规性与风险探析 在消费金融快速发展的背景下,分期乐App作为一款备受欢迎的借贷平台,其合规性和风险问题成为用户关注焦点。要判断它是否为正规借款平台,需从多个维度进行深入分析。...

得物月付:秒到套现的精髓

掌握得物月付交易体系的套现逻辑,绝非仅仅依赖于操作技巧,而是一套对平台交易结构、商品价值周期以及风险敞口进行深度拆解的系统性工程。理解这一过程,必须先将视角从单纯的“卖货”行为,提升到“资本流量的结构...

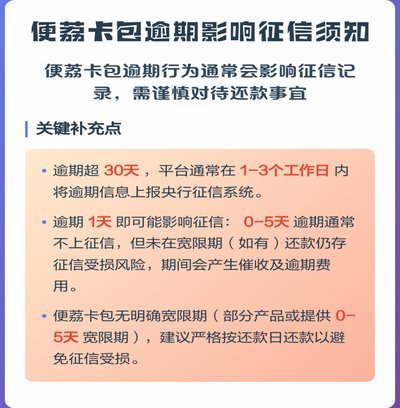

便荔卡包利息真相:隐藏成本全解析

利息本身只是成本模型中的一个变量,将单纯的“利息怎么样”等同于对产品评估的全部视野,是典型的认知偏差。真正需要深度分析的,并非表面的年化利率(APR),而是产品在整个生命周期内构建的全部成本矩阵。任何...

现代设计中的多功能解决方案

便利套的构成逻辑暗含着现代消费行为的深层矛盾。当"套"作为产品形态被赋予"便利"属性时,其本质是将复杂需求简化为标准化组合。这种设计往往通过模块化结构实现,例如家居领域常见的多功能收纳套装,将不同尺寸...

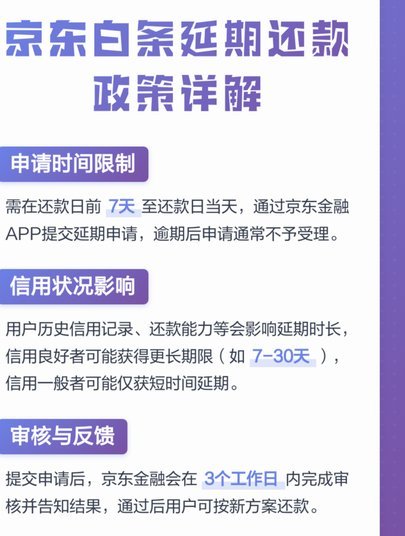

白条逾期,如何协商还款?

在面对白条逾期的问题时,许多人都会选择通过协商延期或现金还款的方式来解决。然而,这一过程并非一帆风顺,需要借款人具备一定的策略和技巧。 首先,了解逾期的后果至关重要。一旦出现逾期,平台通常会采取一...