微信分期:重塑消费新生态

微信分期的金融模式正在重塑消费场景的底层逻辑。通过将支付入口与信贷服务深度耦合,微信支付构建起"即付即融"的闭环生态。这种模式突破传统分期平台的流量壁垒,将信贷服务无缝嵌入社交关系链与场景化消费链路。当用户在朋友圈看到好友分享的分期购物体验时,算法推荐的消费场景与金融产品形成精准匹配。这种轻量化、场景化的金融渗透方式,使分期服务从独立的金融产品演变为日常消费的自然延伸,重构了用户对信用支付的认知边界。

消费行为的数字化转型正在催生新型分期需求。数据显示,超过60%的微信分期用户将分期视为"延迟满足"的工具,而非单纯的借贷行为。这种认知转变源于微信生态中"先享后付"的社交货币属性,用户在支付时获得的社交认同感,正在弱化对利息成本的敏感度。当分期付款与社交互动形成正向反馈循环,消费决策逐渐从理性计算转向情感驱动。这种模式催生出独特的分期文化,使分期服务超越金融工具范畴,成为构建用户社交资本的重要手段。

微信分期的差异化竞争体现在场景渗透的深度与广度。相比传统分期平台的单一场景覆盖,微信支付通过整合小程序生态、公众号内容、朋友圈广告等多维触点,实现分期服务的场景化渗透。例如在教育领域,知识付费课程的分期购买已形成稳定商业模式;在医疗健康领域,体检套餐的分期支付正在改变传统消费习惯。这种场景化嵌入不仅提升转化效率,更通过数据沉淀形成精准的用户画像,为金融机构提供动态风险评估模型,实现金融服务的精准触达与风险控制。

当分期服务深度融入数字生活,其潜在风险正在显现。用户在享受"零压力消费"的同时,可能陷入过度借贷的陷阱,尤其在算法推荐的诱导下,分期额度与消费欲望形成正反馈循环。这种模式对金融机构的风控能力提出更高要求,需要在用户画像、消费行为分析与信用评估之间建立动态平衡。监管层面也在探索适应性规则,既要防范金融风险的扩散,又要避免过度干预抑制创新活力,这种平衡的艺术成为行业发展的关键命题。

未来微信分期的演进将呈现技术驱动与监管协同的双重趋势。随着AI风控模型的成熟,分期服务将实现更精细化的用户分层与风险定价。同时,监管框架的完善将推动分期服务向规范化、透明化发展。这种技术与制度的双向进化,既可能巩固微信分期在数字金融领域的领先地位,也可能催生新的竞争格局。最终,分期服务的演进将深刻影响消费社会的运行逻辑,重塑数字时代的信用经济生态。

相关文章

如何在分期乐提取现金?

关于“分期乐怎么去取现”的问题,实际上涉及的是如何将您在分期乐平台上的消费额度提现到银行卡中。首先需要明确的一点是,分期乐的借款服务本质上是一种在线贷款产品,其还款方式和路径与传统银行信用卡有所不同。...

携程优惠藏在哪精明旅客这样找

携程的动态定价体系构建了复杂的优惠信息网络,用户需要穿透表层价格标签寻找隐藏价值。平台通过算法实时调整住宿、机票等产品价格,导致同一目的地在不同时间点呈现截然不同的消费曲线。这种价格波动并非随机,而是...

轻松几步,得物充值搞定

在当下,得物(原名得物App)作为年轻人推崇的潮流交易平台,其充值功能备受关注。充值的便捷与否,直接关系到用户在平台上的购物体验。想要顺利充值,首先需要明确得物支持的支付方式。目前,得物支持支付宝、微...

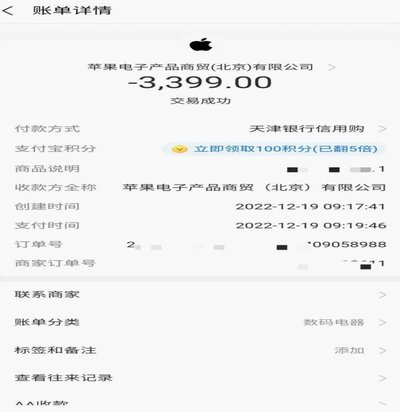

花呗套现靠谱吗?现金安全问题解析

近年来,随着移动支付和信用消费的普及,“花呗”作为一种便捷的信用支付工具受到越来越多人的喜爱。然而,在享受方便的同时,一些平台和个人试图通过“套现花呗”的方式获取现金,这种行为存在较大的风险和法律隐患...

得物余额提现是否有利息

关于“得物余额提现出来有利息吗”这一问题,我们需从得物平台的理财政策、收益模式以及用户实际体验等方面进行探讨。首先,得物(得物App)作为国内知名的潮流电商交易平台,其理财服务主要以“得物理财”这一功...

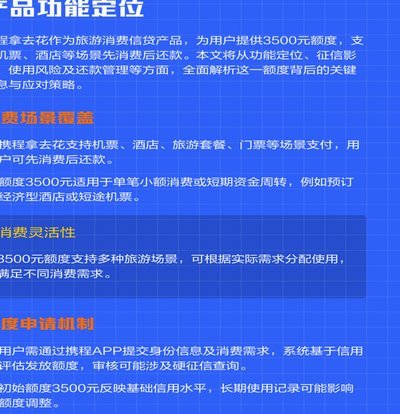

额度使用中的财务博弈

信用额度的流动性本质是金融机构对用户消费能力的预授信,这种机制在消费金融领域形成了独特的博弈逻辑。当用户选择"拿去花取现有额度"时,实质上是在参与一场关于资金时间价值的零和游戏。金融机构通过设定年化利...